Pidió México a EU no solicitar pena de muerte a 26 capos trasladados

Amigos, Obrador-Slim; NAICM podría dividirlos

Pareciera que se están dividiendo, me refiero a Obrador-Slim, pero en realidad son amigos, aunque el tema del NAICM pudiera ser el inicio. Dimes y diretes, dirían algunos, lo cierto es que el tema es complicado para opinar a la ligera por simple futurismo electoral.

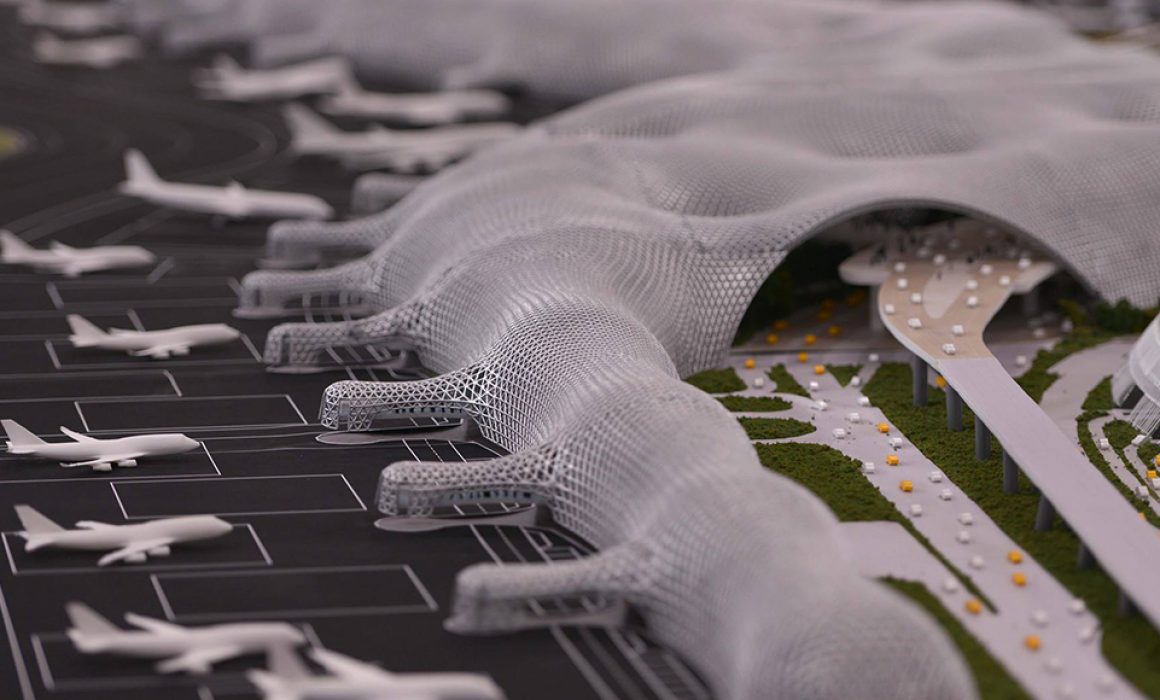

De acuerdo con la calificadora Moody’s Investors el sólido tráfico aéreo en México impulsará el perfil crediticio de los aeropuertos del país, pero la posible cancelación del Nuevo Aeropuerto Internacional de México (NAIM) como propone el candidato de Morena, Andrés Manuel López Obrador, sería un grave error con graves implicaciones para todo el sector.

Y es que, explica, la apertura de la instalación aeroportuaria generaría un flujo de efectivo adicional para el Fideicomiso del Aeropuerto de la Ciudad de México Nafin F/80460 (MEXCAT), que estaría disponible para pago de servicio de la deuda debido a la mayor capacidad y crecimiento esperado del tráfico de pasajeros.

"La cancelación del proyecto, o serios retrasos de su apertura, tendrían implicaciones crediticias negativas, no nada más para MEXCAT sino también para el sector aeroportuario mexicano en general".

Porque recuerda que el principal "desafío de largo plazo para las compañías aeroportuarias son las restricciones de capacidad que pudieran inhibir su crecimiento".

De ahí que para poder atender la fuerte demanda, apunta la firma, "muchos aeropuertos necesitarán inversiones de capital y contratación de deuda adicional para financiamiento durante los próximos cinco años".

Según Moody’s, el tráfico total de México aumentó 60 por ciento entre 2012 y 2017, un promedio de 10 por ciento anual. Las compañías, dijo, aeroportuarias esperan que continúe esta tendencia de la mano con el menor costo de los boletos que provoca la mayor competencia entre aerolíneas.

La agencia precisó que el desempeño financiero de los aeropuertos también se beneficia con el crecimiento de los ingresos no aeronáuticos.

Los ingresos totales de los aeropuertos privados están creciendo incluso más rápido que el tráfico, a una tasa anual compuesta (CAGR, por sus siglas en inglés) de 21 por ciento en el período 2013-2017, impulsados por ingresos no aeronáuticos tales como concesiones, las cuales aumentaron a una CAGR de 21.2 por ciento en el mismo período, reseñó.

Destacó que las compañías tienen sólidos antecedentes con la ejecución de programas de capital para aumentar su capacidad y tienen solidez financiera para tomar endeudamiento adicional sin sufrir implicaciones crediticias importantes.

Bajo el marco de concesión, las tarifas aeronáuticas se establecen a manera de recuperar las inversiones más un retorno adicional, lo cual limita el riesgo financiero.

Para el titular de la SCT, Gerardo Ruiz Esparza, la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México "generaría un atraso de hasta seis años para la planeación de otro complejo que sea capaz de satisfacer las necesidades que tiene México en materia de conectividad aérea".

"Si se tuviera la cancelación, la alternativa sería buscar otro sitio a no menos de 50 kilómetros de la Ciudad de México, lo cual tomaría cinco o seis años y generaría un destino totalmente incierto de lo que ahora hay plena certeza: un aeropuerto en construcción", dijo durante su participación en el panel de Conectividad Aérea en México, realizado en el marco del Tianguis Turístico 2018.

El titular de la SCT aseguró que la planeación para la construcción del nuevo aeropuerto se realizó con base en calificaciones técnicas, dejando a un lado las opiniones de servidores públicos o políticos.

Ruiz Esparza comentó que terminar con este proyecto sería evitar que México continúe su crecimiento como un destino internacional para turistas y un atractivo para inversionistas.

"No sólo cuenta el punto de vista aeroportuario, sino también social y de desarrollo económico. Si no se tiene un aeropuerto sustituto, México va a ser severamente castigado porque desde hace varios años Mitre aprobó el lugar para que ahí sea construido el nuevo aeropuerto", detalló.

***Lo que viene

TOME NOTA *** Según la firma Morgan Stanley, los inversionistas deben prepararse para potenciales bajas ya que el final del ciclo económico está cerca y los mercados de Estados Unidos descuentan escenarios optimistas.

El informe establece que en los bonos del Tesoro se prevé que la curva continuará aplanándose debido a las alzas de la Fed, y proyectan rendimientos a la baja a medida que avanza el año y las perspectivas económicas se vuelven más mixtas. [email protected]